অর্জুন যখন পাখির চোখে তির মারতে যাচ্ছিলেন, তখন তিনি গাছ, পাতা বা পাখি—কিছুই দেখেননি; তিনি শুধু দেখেছিলেন পাখির চোখ। জীবনে সফল হতে হলে হাজারটা দিকে মন না দিয়ে নিজের আসল লক্ষ্যের দিকে নজর দিন। বাকি সবকিছুকে 'ব্যাকগ্রাউন্ড নয়েজ' হিসেবে উপেক্ষা করতে শিখুন। আজকের ছোট ছোট সিদ্ধান্তই আপনার আগামী জীবনের আর্থিক স্বাধীনতা নির্ধারণ করে।

Goal Based Investment Planning | SIP | Risk Profiling | Specialized Investment Funds | Portfolio Review

"মহাভারতের যুদ্ধে অর্জুন যেমন বিভ্রান্তি কাটিয়ে শ্রীকৃষ্ণের পরামর্শে বিজয়ী হয়েছিলেন, আমরাও তেমনি আপনার আর্থিক সারথি হয়ে সঠিক মিউচুয়াল ফান্ড বেছে নিতে সাহায্য করি। গ্রামীণ মানুষের সঞ্চয়কে সঠিক পথে চালিত করাই আমাদের ধর্ম।"

- ভারতের প্রত্যেকটি ঘরে মিউচুয়াল ফান্ডের সঠিক জ্ঞান পৌঁছে দেওয়া আমাদের একটি সাধারণ লক্ষ্য। ১৯৬৩ সালে UTI এর মাধ্যমে ভারতে যে আর্থিক বিপ্লবের সূচনা হয়েছিল, আমরা সেই ইতিহাসকে বর্তমানের আধুনিক প্রযুক্তির সঙ্গে যুক্ত করে আপনাদের সামনে উপস্থাপন করি।

- আমরা বিশ্বাস করি, “বিনিয়োগ মানেই জটিলতা নয়।” সঠিক তথ্য এবং ঐতিহাসিক তথ্য বিশ্লেষণ করলে যে কেউ তার পরিশ্রমের টাকাকে সম্পদে পরিণত করতে পারেন।

- আমি সাধারণ, নিরাপদ এবং লক্ষ্যভিত্তিক উপায়ে মানুষের বিনিয়োগ পরিকল্পনায় সাহায্য করি। আমার লক্ষ্য শুধু মিউচুয়াল ফান্ড বিক্রি করা নয়, বরং আমার ক্লায়েন্টদের দীর্ঘমেয়াদে সম্পদ গঠন এবং আর্থিক শৃঙ্খলা তৈরি করা।

- ২০২৬ সালের বর্তমান সময়ে দাঁড়িয়ে আমরা গর্বিত যে আমরা ভারতের ৮২ লক্ষ কোটি টাকার এই বিশাল মিউচুয়াল ফান্ড ইন্ডাস্ট্রির একজন ক্ষুদ্র ডিজিটাল অংশীদার।

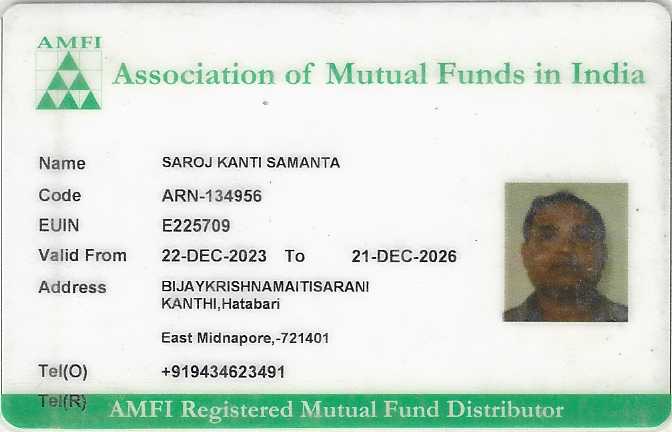

- আমি সরোজ কান্তি সামন্ত

AMFI Registered Mutual Fund Distributor (ARN-134956) - আমি শুধু Investment Product বিক্রি করি না —

আমি মানুষের স্বপ্ন পূরণের পরিকল্পনা তৈরি করি। “অর্জুনের লক্ষ্যভেদ আর আমাদের বিনিয়োগ পরিকল্পনা—লক্ষ্য একটাই, আপনার আর্থিক সুরক্ষা।” - ✔️ 10+ বছরের অভিজ্ঞতা

✔️ শতাধিক বিনিয়োগকারীর সাথে কাজ

✔️ সম্পূর্ণ নিয়ম মেনে (SEBI/AMFI compliant)

✔️ Long-Term Wealth Creation-এ ফোকাস - আমার লক্ষ্য — আপনার টাকা যেন আপনার জন্য কাজ করে।

আমরা কেন আলাদা?

আজকের দ্রুত পরিবর্তনশীল বাজারে অসংখ্য তথ্যের ভিড়ে সঠিকটি খুঁজে পাওয়া কঠিন। “অর্জুনের মতো লক্ষ্য স্থির রাখুন, কৃষ্ণের মতো বুদ্ধি দিয়ে পরিস্থিতির বিচার করুন আর নিজের ভেতরের দ্বিধাকে জয় করে প্রতিদিন একটু একটু করে এগিয়ে যান। জয় আপনার নিশ্চিত।” আমাদের প্ল্যাটফর্ম আপনাকে সাহায্য করবে:

- নির্ভুল ঐতিহাসিক ডেটা: ১৯৬৩ থেকে ২০২৬ পর্যন্ত ভারতের মিউচুয়াল ফান্ড ইন্ডাস্ট্রির প্রতিটি উত্থান-পতনের সঠিক তথ্য প্রদান করা।

- সহজ বিশ্লেষণ: জটিল আর্থিক পরিভাষাগুলোকে সহজ বাংলা ভাষায় ব্যাখ্যা করা, যাতে আপনি আত্মবিশ্বাসের সঙ্গে সিদ্ধান্ত নিতে পারেন।

- ভবিষ্যৎমুখী দৃষ্টিভঙ্গি: আমরা কেবল পেছনের ইতিহাস বলি না, বরং সেই তথ্যের ভিত্তিতে আগামী দিনের বিনিয়োগের সম্ভাবনাগুলো নিয়েও আলোচনা করি।

- স্বচ্ছতা ও সুরক্ষা: সেবি (SEBI) এর নিয়মাবলী এবং বিনিয়োগকারীদের সুরক্ষা আমাদের সর্বোচ্চ অগ্রাধিকার।

এখানেই আমি আপনার পাশে আছি।

আমি আপনাকে সাহায্য করি —

- ✔️ Goal-Based Investment Planning

- ✔️ SIP Planning (Child Education, Retirement, Wealth Creation)

- ✔️ Portfolio Review & Correction

- ✔️ Risk Profiling অনুযায়ী সঠিক Fund Selection

- ✔️ Regular Monitoring & Guidance

- ✔️ Specialized Investment Funds Distribution

- ✔️ Investor Education

মিউচুয়াল ফান্ড কেবল একটি বিনিয়োগ নয়, এটি আপনার স্বপ্ন পূরণের একটি মাধ্যম। আপনি রিটায়ারমেন্টের পরিকল্পনা করছেন বা সন্তানের উচ্চশিক্ষার—আমাদের সঠিক গাইডেন্স এবং ঐতিহাসিক ডেটা আপনাকে সঠিক পথে পরিচালিত করবে। আমাদের সাথে যুক্ত থাকুন এবং আপনার আর্থিক ভবিষ্যৎ সুরক্ষিত করুন।

কেন আমাকে বেছে নেবেন? (Why Trust Me?)

- আমার সাথে কাজ করলে আপনি শুধু একটি অ্যাপ বা কল সেন্টার নয়, বরং ব্যক্তিগত গাইডেন্স পাবেন।

- আমি আপনার আর্থিক পরিস্থিতি বুঝে আপনার লক্ষ্য অনুযায়ী উপযুক্ত ফান্ড সাজেস্ট করি।

- আমি নিয়মিত রিভিউ এবং সাপোর্টের মাধ্যমে আপনার সাথে সংযুক্ত থাকি।

আমি আপনার সাথে শুধু আজ নয় — আগামী 10-20 বছর থাকতে চাই।

✅ ব্যক্তিগত সম্পর্ক এবং বিশ্বাস

✅ বিনিয়োগের আগে সঠিক রিস্ক প্রোফাইলিং

✅ লক্ষ্যভিত্তিক পরিকল্পনা (শিক্ষা, রিটায়ারমেন্ট, ট্যাক্স সেভিং, সম্পদ গঠন)

✅ নিয়মিত পোর্টফোলিও রিভিউ ও রিব্যালান্সিং

✅ বাজার ওঠানামার সময় মানসিক ও বাস্তব সাপোর্ট

✅ KYC, নমিনেশন এবং সার্ভিস সংক্রান্ত সাহায্য

আজও অনেক মানুষ:

- অপ্রয়োজনীয় ঋণ নেয়

- সঞ্চয় করে কিন্তু বিনিয়োগ করে না

- সঠিক পরিকল্পনা ছাড়া টাকা খরচ করে

Limitations of Direct or No-Advisor Investing

অনেকে ডাইরেক্ট প্ল্যাটফর্মে বিনিয়োগ করলে কিছু সমস্যার সম্মুখীন হন, যেমন:

- বাজার পড়লে ব্যক্তিগত পরামর্শের অভাব

- ভুল ফান্ড নির্বাচন

- ভয়ের কারণে ভুল সময়ে কেনা-বেচা

- নিয়মিত রিভিউ না হওয়া

- দীর্ঘমেয়াদি লক্ষ্যভিত্তিক পরিকল্পনার অভাব

আমাদের অঙ্গীকার

আমরা বিনিয়োগকারীর স্বার্থকে সর্বোচ্চ গুরুত্ব দিয়ে সম্পূর্ণ স্বচ্ছ ও নৈতিকভাবে পরিষেবা প্রদান করি। কোনো স্কিমের রিটার্ন বা লাভের নিশ্চয়তা আমরা দিই না। আমরা শুধুমাত্র আপনার প্রোফাইল ও লক্ষ্য অনুযায়ী উপযুক্ত বিকল্প উপস্থাপন করি।

আমি কোনো ম্যাজিকের প্রতিশ্রুতি দিই না, কিন্তু সততা, স্বচ্ছতা এবং ব্যক্তিগত দায়িত্বের প্রতিশ্রুতি দিই।

আপনি যদি আমাকে বিশ্বাস করেন, আমি আপনার টাকার যত্ন নেব ঠিক যেমন আমি নিজের পরিবারের টাকার যত্ন নিই।

বিনিয়োগ করার আগে শিখুন। Learn Before You Invest

What is Mutual Fund ?

“খুব সহজ করে বললে, মিউচুয়াল ফান্ড হল একটা বড় ঝুড়ির মতো। আমি, আপনি এবং আমাদের মতো হাজার হাজার মানুষ অল্প অল্প করে টাকা এই ঝুড়িতে জমা দিই। তারপর একজন দক্ষ ‘ফান্ড ম্যানেজার’ সেই পুরো টাকাটা বুদ্ধি করে শেয়ার বাজার, সোনা বা বন্ডে বিনিয়োগ করেন। সেখান থেকে যা লাভ হয়, সেটা আমাদের সবার মধ্যে ভাগ করে দেওয়া হয়। আপনার হয়ে একজন বিশেষজ্ঞ টাকাটা ম্যানেজ করেন, তাই আপনাকে আলাদা করে শেয়ার বাজার বুঝতে হয় না।”

SIP কী এবং কেন জনপ্রিয়?

জমানোর পদ্ধতিটা একদম RD-র মতোই। প্রতি মাসে আপনার ব্যাঙ্ক থেকে একটা নির্দিষ্ট টাকা কেটে জমা হবে। তফাতটা হল রিটার্নে। ব্যাঙ্কের RD-তে আপনি ৬-৭% সুদ পান, যা ফিক্সড। কিন্তু মিউচুয়াল ফান্ড SIP-তে টাকাটা শেয়ার বাজারে খাটে বলে দীর্ঘমেয়াদে ১২-১৫% বা তার বেশি রিটার্ন পাওয়ার সুযোগ থাকে। অর্থাৎ, অল্প টাকা জমিয়েও ভবিষ্যতে বড় মূলধন তৈরি করা সম্ভব।

Mutual Fund কি নিরাপদ? আমার টাকা ডুবে যাবে না তো?

মিউচুয়াল ফান্ড মানেই শুধু শেয়ার বাজার নয়। আপনি চাইলে কম রিস্কের ফান্ডেও (যেমন ডেট ফান্ড) টাকা রাখতে পারেন। তবে হ্যাঁ, এখানে ব্যাঙ্কের মতো গ্যারান্টিড রিটার্ন নেই, কিন্তু লম্বা সময়ে (৫-৭ বছর বা তার বেশি) ব্যাঙ্ক বা পোস্ট অফিসের চেয়ে অনেক ভালো রিটার্ন পাওয়ার সম্ভাবনা থাকে। আর টাকা ‘ডুবে’ যাওয়ার ভয় নেই কারণ এই পুরো ব্যবস্থাটা SEBI (সেবি) দ্বারা কড়াভাবে নিয়ন্ত্রিত, যাতে কোনো কোম্পানি আপনার টাকা নিয়ে পালাতে না পারে।

সুরক্ষার প্রতি আসক্তি এবং মুদ্রাস্ফীতি (Inflation) না বোঝা।

এফডি অবশ্যই সেফ, কিন্তু এফডি কি জিনিসপত্রের দাম বাড়ার (Inflation) সাথে পাল্লা দিতে পারছে? আজ ১০০০ টাকায় যা পাচ্ছেন, ১০ বছর পর তা পেতে ১৫০০ টাকা লাগবে। এফডি-র সুদে সেই ঘাটতি মেটে না। উল্টে ট্যাক্স কেটে হাতে যা আসে, তাতে আপনার টাকার ‘ভ্যালু’ কমে যায়। আসল সুরক্ষা হলো টাকার ক্রয়ক্ষমতা বাড়ানো, যা মিউচুয়াল ফান্ড দিতে পারে।

ফিজিক্যাল অ্যাসেট বা চোখের সামনে সম্পদ দেখার ইচ্ছা।

“জমি বা ফ্ল্যাট খুব ভালো ইনভেস্টমেন্ট। কিন্তু ভাবুন, হঠাৎ যদি আপনার ২ লক্ষ টাকার দরকার হয়, আপনি কি ফ্ল্যাটের একটা বাথরুম বিক্রি করতে পারবেন? না। পুরো ফ্ল্যাট বেচতে হবে, তাও সময় লাগবে। কিন্তু মিউচুয়াল ফান্ডে আপনি যখন খুশি প্রয়োজন মতো অল্প টাকাও তুলতে পারেন। লিকুইডিটি বা নগদায়নের সুবিধা এখানে অনেক বেশি।”

খরচকে বিনিয়োগের চেয়ে বেশি গুরুত্ব দেওয়া।

খরচা করে যা বাঁচে তা জমাব—এটা ভাবলে কোনোদিন জমানো হবে না। বরং ইনকাম থেকে আগে জমানোর টাকা সরিয়ে রাখুন, তারপর বাকিটা দিয়ে খরচ চালান। মাত্র ৫০০ টাকা তো? একদিন রেস্তোরাঁয় খেলেই এর চেয়ে বেশি খরচ হয়। ভবিষ্যতের জন্য আজ থেকেই ওইটুকু দিয়ে শুরু করুন।

Compound Interest এর শক্তি

সময়ের সাথে সুদের উপর সুদ কীভাবে সম্পদ বাড়ায়। মিউচুয়াল ফান্ডে Compound Interest (চক্রবৃদ্ধি সুদ) হল এমন এক শক্তি, যা সময়ের সাথে আপনার টাকা নিজে থেকেই বাড়তে সাহায্য করে—এক কথায় “টাকার ওপর আবার টাকা আয়”। আপনি যদি কোনো জায়গায় টাকা বিনিয়োগ করেন, তাহলে সেই টাকার ওপর লাভ (interest/return) পাবেন। Compound Interest-এ সেই লাভটাও আবার মূল টাকার সাথে যোগ হয়ে ভবিষ্যতে আরও লাভ তৈরি করে।

একটি সহজ উদাহরণ

ধরুন আপনি ₹10,000 বিনিয়োগ করলেন বছরে 10% রিটার্নে।

১ম বছর শেষে: ₹10,000 → ₹11,000

২য় বছর: ₹11,000 → ₹12,100

৩য় বছর: ₹12,100 → ₹13,310

👉 এখানে আপনি শুধু ₹10,000-এর ওপর নয়, আগের বছরের লাভের ওপরও লাভ পাচ্ছেন।

সময় (Time is Power)

যত তাড়াতাড়ি শুরু করবেন, তত বেশি লাভ পাবেন।

👉 25 বছরে শুরু করলে আর 35 বছরে শুরু করলে ফল আকাশ-পাতাল পার্থক্য।

লাভ তুলবেন না—পুনরায় বিনিয়োগ করুন।

👉 এতে টাকা exponential হারে বাড়বে।

নিয়মিত SIP করলে compound effect পুরো শক্তিতে কাজ করে।

Risk vs Reward

উচ্চ রিটার্নের সাথে ঝুঁকির সম্পর্ক। বিনিয়োগের জগতে একটি খুব গুরুত্বপূর্ণ সত্য হল — “যত বেশি রিটার্ন চাইবেন, তত বেশি রিস্ক নিতে হবে” এই সম্পর্ককেই বলা হয় “Risk vs Return”।

Risk মানে হলো আপনার বিনিয়োগের মূল্য কমে যাওয়ার সম্ভাবনা।

Return হলো আপনার বিনিয়োগ থেকে প্রাপ্ত লাভ।

Risk ছাড়া Return সম্ভব নয়, কিন্তু Smart Risk নিলে বড় Wealth তৈরি করা সম্ভব।

অনেকেই বলেন — “আমি রিস্ক নিতে চাই না”

কিন্তু বাস্তবতা হল, রিস্ক না নিলে আপনার টাকা inflation-কে হারাতে পারবে না

কিন্তু বাস্তবতা হল, রিস্ক না নিলে আপনার টাকা inflation-কে হারাতে পারবে না

উদাহরণ:

উদাহরণ:

ব্যাংকে ৫% সুদ

Inflation ৬% আপনার আসল সম্পদ আসলে কমছে!

Mutual Fund-এ Risk কিভাবে কমানো যায়?

Mutual Fund-এ Risk কিভাবে কমানো যায়?

1. Long Term Investment

সময় বাড়ালে মার্কেটের ওঠা-নামা কম প্রভাব ফেলে

2. SIP (Systematic Investment Plan)

নিয়মিত বিনিয়োগ করলে বাজারের volatility কমে যায়

3. Diversification

এক জায়গায় নয়, বিভিন্ন সেক্টর/ফান্ডে বিনিয়োগ করুন

4. Goal-Based Investing

নিজের লক্ষ্য অনুযায়ী ফান্ড নির্বাচন করুন (Child Education, Retirement, Wealth Creation)

Long Term Investor vs Trader

বিনিয়োগকারী ও ট্রেডারের মধ্যে পার্থক্য।

Long Term Investor হলেন এমন ব্যক্তি, যিনি

📌 ৫, ১০, ১৫ বা ২০ বছরের জন্য বিনিয়োগ করেন

📌 সময়ের সাথে wealth তৈরি করতে চান

👉 তারা সাধারণত Mutual Fund (SIP), Equity, Retirement Planning-এ ফোকাস করেন।

Trader হলেন এমন ব্যক্তি, যিনি

📌 স্বল্প সময়ে (দিন, সপ্তাহ, মাস) লাভ করতে চান

📌 Market ওঠা-নামা থেকে profit নেওয়ার চেষ্টা করেন

👉 তারা Intraday, Swing Trading, F&O ইত্যাদি করেন।

| বিষয় | Long Term Investor | Trader |

|---|---|---|

| সময় | দীর্ঘ (বছর) | খুব কম (দিন/মাস) |

| লক্ষ্য | Wealth Creation | Quick Profit |

| Risk | তুলনামূলক কম (সময়ের জন্য) | বেশি |

| Stress | কম | বেশি |

| Skill Required | Basic understanding | High expertise |

| Income Type | Slow & Steady | Uncertain |

Financial Freedom কী

Financial Freedom : টাকার জন্য কাজ নয়, টাকা আপনার জন্য কাজ করবে

আমাদের অধিকাংশ মানুষ সারাজীবন কাজ করি —

👉 EMI, খরচ, দায়িত্ব — সব সামলাতে

কিন্তু একটা সময় আসে যখন আমরা ভাবি —

👉 “আমি কি কোনোদিন আর্থিকভাবে স্বাধীন হতে পারবো?”

📌 Financial Freedom মানে কি?

👉 এমন একটি অবস্থা, যেখানে আপনার খরচ চালানোর জন্য সক্রিয়ভাবে কাজ করতে হয় না

👉 আপনার বিনিয়োগ থেকে আসা আয়ই আপনার জীবন চালায়

🧠 Financial Freedom-এর সহজ সংজ্ঞা

👉 Passive Income ≥ Monthly Expenses

👉 যখন আপনার বিনিয়োগ (Mutual Fund, FD, Rental, etc.) থেকে আসা আয়

👉 আপনার মাসিক খরচের সমান বা বেশি হয়

👉 তখনই আপনি Financially Free

একটি বাস্তব উদাহরণ ধরুন —

- আপনার মাসিক খরচ = ₹30,000

- বছরে = ₹3.6 লক্ষ

👉 যদি আপনি এমন একটি corpus তৈরি করেন যা থেকে বছরে ₹3.6 লক্ষ আয় আসে

👉 তাহলে আপনি Financial Freedom অর্জন করেছেন

🚀 Financial Freedom পাওয়ার ৫টি মূল স্তম্ভ

1️⃣ Goal-Based Investing

👉 লক্ষ্য ছাড়া বিনিয়োগ মানে দিশাহীন যাত্রা

👉 Retirement, Child Education, Wealth Creation — সব আলাদা লক্ষ্য

2️⃣ SIP (Systematic Investment Plan)

👉 ছোট ছোট টাকায় বড় ভবিষ্যৎ

👉 Discipline + Consistency = Wealth

3️⃣ Power of Compounding

👉 সময়ের সাথে টাকা নিজেই বাড়ে

👉 যত আগে শুরু, তত বেশি লাভ

4️⃣ Risk Management

👉 সঠিক Asset Allocation (Equity + Debt + Hybrid)

👉 ঝুঁকি নিয়ন্ত্রণই আসল খেলা

5️⃣ Regular Review

👉 বছরে অন্তত ১বার Portfolio check

👉 জীবন পরিবর্তনের সাথে বিনিয়োগও আপডেট

⚠️ Financial Freedom-এর পথে সাধারণ ভুল

- শুধু সেভিংস করা, বিনিয়োগ নয়

- দেরিতে শুরু করা

- বাজার পড়লে ভয় পেয়ে বেরিয়ে যাওয়া

- লক্ষ্য ছাড়া বিনিয়োগ

🔥 একটি শক্তিশালী সত্য

👉 Income আপনাকে ধনী বানায় না

👉 Investing আপনাকে স্বাধীন করে

🌱 আজ থেকেই কী করবেন?

✔ ছোট SIP শুরু করুন (₹500 হলেও)

✔ লক্ষ্য ঠিক করুন

✔ দীর্ঘমেয়াদে ভাবুন

✔ Emotion নয়, Discipline follow করুন

উপসংহার

👉 Financial Freedom কোনো স্বপ্ন নয়, এটি একটি পরিকল্পনা

👉 সঠিক গাইডেন্স + সময় + শৃঙ্খলা থাকলে

👉 আপনিও একদিন বলতে পারবেন —

💬 “এখন টাকা আমার জন্য কাজ করছে”

Early Investing এর শক্তি

অনেকেই মনে করেন —

👉 “এখনো সময় আছে, পরে শুরু করবো”

কিন্তু সত্যিটা হলো —

👉 বিনিয়োগের ক্ষেত্রে সময়ই সবচেয়ে বড় শক্তি

কেন Early Investing এত গুরুত্বপূর্ণ?

যত তাড়াতাড়ি আপনি বিনিয়োগ শুরু করবেন, তত বেশি সময় পাবেন চক্রবৃদ্ধি সুদের (Compound Interest) সুবিধা নিতে।

একটি বাস্তব উদাহরণ

ধরুন দুইজন বিনিয়োগকারী —

রাহুল (Early Investor)

25 বছর বয়সে শুরু

প্রতি মাসে ₹5,000 SIP

12% রিটার্ন

35 বছর বিনিয়োগ

👉 ভবিষ্যতে মোট টাকা ≈ ₹3.2 কোটি+

সুমন (Late Investor)

35 বছর বয়সে শুরু

প্রতি মাসে ₹5,000 SIP

12% রিটার্ন

25 বছর বিনিয়োগ

👉 ভবিষ্যতে মোট টাকা ≈ ₹95 লক্ষ+

পার্থক্য দেখুন!

👉 রাহুল 10 বছর আগে শুরু করেছে

👉 কিন্তু তার সম্পদ প্রায় ৩ গুণ বেশি!

📌 কারণ: সময় + compounding

Early Investing-এর ৫টি বড় সুবিধা

1️⃣ কম টাকায় বড় ফান্ড তৈরি

ছোট ছোট SIP → বড় corpus

2️⃣ ঝুঁকি কমে যায়

দীর্ঘ সময় বাজারের ওঠানামা সামলানো সহজ হয়

3️⃣ Financial Freedom তাড়াতাড়ি

আগে শুরু = আগে লক্ষ্য পূরণ

4️⃣ Discipline তৈরি হয়

নিয়মিত বিনিয়োগের অভ্যাস গড়ে ওঠে

5️⃣ কম চাপ, বেশি সময়

পরে বেশি টাকা দিতে হয় না

দেরি করলে কী সমস্যা?

👉 আপনাকে বেশি টাকা বিনিয়োগ করতে হবে

👉 লক্ষ্য পূরণ কঠিন হয়ে যায়

👉 Compounding-এর শক্তি কমে যায়

উপসংহার

👉 “বড় টাকা নয়, বড় সময় দরকার”

আজ আপনি যত ছোটই শুরু করুন না কেন,

👉 সময় আপনার সবচেয়ে বড় বন্ধু হয়ে উঠবে

মিউচুয়াল ফান্ড সম্পর্কে প্রচলিত ভুল ধারণা

আজকের দিনে অনেকেই মিউচুয়াল ফান্ডে বিনিয়োগ করতে আগ্রহী, কিন্তু কিছু ভুল ধারণা (Myths) তাদের পিছিয়ে দেয়। এই ভুল ধারণাগুলো দূর করা খুব জরুরি, কারণ সঠিক জ্ঞানই ভালো বিনিয়োগের প্রথম ধাপ। চলুন একে একে কিছু সাধারণ ভুল ধারণা ভেঙে সত্যটা জানি।

Myth 1: মিউচুয়াল ফান্ড মানেই শেয়ার বাজারে জুয়া

✅ Reality:

মিউচুয়াল ফান্ড কোনো জুয়া নয়। এটি একটি পেশাদারভাবে পরিচালিত বিনিয়োগ ব্যবস্থা, যেখানে অভিজ্ঞ ফান্ড ম্যানেজাররা বিভিন্ন শেয়ার ও বন্ডে বিনিয়োগ করেন।

👉 আপনি সরাসরি ঝুঁকি না নিয়ে, বিশেষজ্ঞদের মাধ্যমে বিনিয়োগ করছেন।

Myth 2: মিউচুয়াল ফান্ডে শুধুমাত্র ধনী লোকেরাই বিনিয়োগ করতে পারে

✅ Reality : একদম ভুল ধারণা।

👉 আপনি মাত্র ₹500 প্রতি মাসে SIP দিয়ে শুরু করতে পারেন।

এটি সাধারণ মানুষের জন্য সবচেয়ে সহজ বিনিয়োগের পথ।

Myth 3: সব মিউচুয়াল ফান্ডেই ঝুঁকি খুব বেশি

✅ Reality : সব ফান্ড একরকম নয়।

- Equity Fund → বেশি ঝুঁকি, বেশি রিটার্ন সম্ভাবনা

- Debt Fund → কম ঝুঁকি

- Hybrid Fund → মাঝামাঝি

👉 আপনার লক্ষ্য অনুযায়ী ফান্ড নির্বাচন করলে ঝুঁকি নিয়ন্ত্রণ করা যায়।

Myth 4: SIP করলে সব সময় লাভ হয়

✅ Reality : SIP একটি পদ্ধতি (method), গ্যারান্টি নয়।

👉 বাজার ওঠানামা করবে, কিন্তু SIP দীর্ঘমেয়াদে rupee cost averaging ও discipline তৈরি করে।

Myth 5: বাজার পড়লে বিনিয়োগ বন্ধ করে দেওয়া উচিত

✅ Reality : এটাই সবচেয়ে বড় ভুল।

👉 বাজার পড়লে SIP চালিয়ে গেলে আপনি কম দামে বেশি ইউনিট কিনতে পারেন।

👉 দীর্ঘমেয়াদে এটি লাভের সুযোগ বাড়ায়।

Myth 6: মিউচুয়াল ফান্ডে রিটার্ন গ্যারান্টেড

✅ Reality :

কোনো মিউচুয়াল ফান্ডে গ্যারান্টিযুক্ত রিটার্ন নেই।

👉 তবে, সঠিক পরিকল্পনা ও সময় দিলে ভালো রিটার্নের সম্ভাবনা থাকে।

Myth 7: একবার বিনিয়োগ করলেই কাজ শেষ

✅ Reality : বিনিয়োগ একটি নিয়মিত প্রক্রিয়া।

👉 Portfolio review, goal update এবং asset allocation পরিবর্তন করা জরুরি।

Myth 8: বেশি রিটার্ন মানেই ভালো ফান্ড

✅ Reality : শুধু রিটার্ন দেখে ফান্ড নির্বাচন করা ভুল।

👉 আপনাকে দেখতে হবে:

- Risk

- Consistency

- Fund Manager

- Investment Objective

উপসংহার

মিউচুয়াল ফান্ডে সফল হতে গেলে সবচেয়ে গুরুত্বপূর্ণ হলো —

👉 সঠিক জ্ঞান + ধৈর্য + শৃঙ্খলা

ভুল ধারণা দূর করে যদি আপনি সঠিক পথে বিনিয়োগ শুরু করেন, তাহলে দীর্ঘমেয়াদে আপনার আর্থিক লক্ষ্য পূরণ করা সম্ভব।

রেগুলেটরি ডিসক্লোজার এবং মিডিয়া কমপ্লায়েন্স

পরিচয় এবং আইনি ঘোষণা

সরোজ কান্তি সামন্ত (Saroj Kanti Samanta) একজন আমফি নিবন্ধিত মিউচুয়াল ফান্ড ডিস্ট্রিবিউটর (AMFI Registered Mutual Fund Distributor)।

ARN নম্বর: ARN-134956

নিবন্ধনের ধরণ: মিউচুয়াল ফান্ড ডিস্ট্রিবিউশন পরিষেবা।

সেবি (SEBI) এবং আমফি (AMFI)-এর নির্দেশিকা অনুযায়ী, আমরা স্পষ্টভাবে জানাচ্ছি যে আমরা কোনো ‘ইনভেস্টমেন্ট অ্যাডভাইজার’ (Investment Adviser) বা ‘ওয়েলথ ম্যানেজার’ নই। আমাদের মূল ভূমিকা হলো বিনিয়োগকারীদের সঠিক মিউচুয়াল ফান্ড স্কিম বেছে নিতে সাহায্য করা এবং ডিস্ট্রিবিউশন পরিষেবা প্রদান করা।

সোশ্যাল মিডিয়া এবং ডিজিটাল উপস্থিতি সংক্রান্ত নিয়ম (২০২৬)

সেবি (SEBI)-এর সর্বশেষ নির্দেশিকা (কার্যকর মে ২০২৬) অনুযায়ী, আমাদের সমস্ত ডিজিটাল প্ল্যাটফর্মে (YouTube, LinkedIn, Facebook, X ইত্যাদি) স্বচ্ছতা বজায় রাখা বাধ্যতামূলক:

আমাদের প্রোফাইল পেজে নিবন্ধিত নাম এবং ARN নম্বর স্পষ্টভাবে প্রদর্শিত থাকে।

প্রতিটি শিক্ষামূলক ভিডিও বা পোস্টের শুরুতে ডিস্ট্রিবিউটরের নাম এবং ARN নম্বর উল্লেখ করা হয়।

মিডিয়ার মাধ্যমে কোনো বিভ্রান্তিকর বা প্রলোভনমূলক তথ্য পরিবেশন করা হয় না।

কমিশন সংক্রান্ত ঘোষণা (Commission Disclosure)

বিনিয়োগকারীদের স্বার্থে আমরা সম্পূর্ণ স্বচ্ছতা বজায় রাখি। সরোজ কান্তি সামন্ত বিভিন্ন অ্যাসেট ম্যানেজমেন্ট কোম্পানি (AMCs) থেকে তাদের মিউচুয়াল ফান্ড স্কিম ডিস্ট্রিবিউশন করার জন্য কমিশন বা ব্রোকারেজ গ্রহণ করেন। বিভিন্ন স্কিম এবং ফান্ডের ধরণ অনুযায়ী এই কমিশনের হার ভিন্ন হতে পারে।

AMFI আচরণবিধি (Code of Conduct)

আমরা আমফি (AMFI) নির্ধারিত নৈতিক নিয়মাবলী কঠোরভাবে মেনে চলি:

সঠিক তথ্য: আমরা শুধুমাত্র ফান্ড হাউসের অফিসিয়াল ডকুমেন্ট বা স্কিম ইনফরমেশন ডকুমেন্টের (SID) ওপর ভিত্তি করে তথ্য প্রদান করি।

নীতিগত বিক্রয়: অযথা পোর্টফোলিও পরিবর্তন বা ‘চার্নিং’ (Churning) করা থেকে আমরা বিরত থাকি।

স্বার্থ রক্ষা: বিনিয়োগকারীর আর্থিক লক্ষ্য এবং ঝুঁকি নেওয়ার ক্ষমতার ওপর ভিত্তি করেই স্কিম সম্পর্কে জানানো হয়।

পারফরম্যান্স ডিসক্লোজার

এই ওয়েবসাইটে বা আমাদের কোনো সোশ্যাল মিডিয়া পোস্টে যদি কোনো ফান্ডের গত কয়েক বছরের রিটার্ন দেখানো হয়, তবে মনে রাখবেন:

অতীতের পারফরম্যান্স ভবিষ্যতের আয়ের নিশ্চয়তা দেয় না।

মিউচুয়াল ফান্ডে বিনিয়োগ কোনো নির্দিষ্ট রিটার্নের গ্যারান্টি দেয় না।

স্ট্যান্ডার্ড ডিসক্লেমার (Standard Disclaimers)

“মিউচুয়াল ফান্ড বিনিয়োগ বাজারগত ঝুঁকির সাপেক্ষ, বিনিয়োগ করার আগে সমস্ত স্কিম সম্পর্কিত নথিপত্র (SID/SAI) দয়া করে মনোযোগ সহকারে পড়ে নিন।”

সমুদ্র মন্থন (ধৈর্য ও অমৃতের শিক্ষা)

সমুদ্র মন্থনের সময় প্রথমেই কিন্তু ‘অমৃত’ ওঠেনি। আগে উঠেছিল হলাহল বিষ, তারপর অনেক বাধা পেরিয়ে শেষে অমৃত পাওয়া গিয়েছিল।

বিনিয়োগের শিক্ষা : বাজার যখন পড়ে যায় (Market Crash), তখন সেটা হলো ‘বিষের’ মতো ভয়ের সময়। কিন্তু যে বিনিয়োগকারী সেই সময় ভয় না পেয়ে ধৈর্য ধরে বিনিয়োগ ধরে রাখেন, শেষ পর্যন্ত দীর্ঘমেয়াদে তিনিই ‘অমৃত’ বা ভালো রিটার্ন পান।

ব্যবহার : “বিনিয়োগের শুরুতে ওঠানামা দেখে ভয় পাবেন না, অমৃত পেতে হলে একটু ধৈর্য ধরতেই হয়।”

অক্ষয় পাত্র (যৌগিক মুনাফা বা Power of Compounding)

দ্রৌপদীর কাছে একটি ‘অক্ষয় পাত্র’ ছিল, যা থেকে খাবার কখনো ফুরিয়ে যেত না যতক্ষণ না তিনি নিজে খাওয়া শেষ করতেন।

বিনিয়োগের শিক্ষা: মিউচুয়াল ফান্ডে SIP (এসআইপি) হলো আধুনিক যুগের ‘অক্ষয় পাত্র’। আপনি যদি অল্প অল্প করে নিয়মিত বিনিয়োগ করেন, তবে কম্পাউন্ডিংয়ের মাধ্যমে আপনার টাকা এমনভাবে বাড়বে যা আপনার অবসরের সময় ফুরিয়ে যাবে না।

ব্যবহার: “আপনার জমানো পুঁজিকে অক্ষয় পাত্রে পরিণত করতে আজই একটি সুশৃঙ্খল এসআইপি শুরু করুন।”

ভগীরথের গঙ্গা আনয়ন (লক্ষ্য ও সংকল্প)

রাজা ভগীরথ তার পূর্বপুরুষদের উদ্ধারের জন্য কঠিন তপস্যা করে গঙ্গাকে মর্ত্যে এনেছিলেন। তিনি জানতেন পথটি কঠিন, কিন্তু তার সংকল্প ছিল অটল।

বিনিয়োগের শিক্ষা: মিউচুয়াল ফান্ডে বিনিয়োগ কোনো লটারি নয়। এটি একটি দীর্ঘ ভ্রমণের মতো। আপনার মেয়ের বিয়ে বা নিজের বাড়ি তৈরির লক্ষ্য পূরণের জন্য ভগীরথের মতো স্থির সংকল্প নিয়ে বছরের পর বছর বিনিয়োগ চালিয়ে যেতে হবে।

ব্যবহার: “আর্থিক স্বাধীনতার গঙ্গা আপনার জীবনেও বইবে, যদি আপনি আজ সঠিক বিনিয়োগের সংকল্প করেন।”

হনুমানের লঙ্কা পাড়ি (নিজের শক্তির ওপর বিশ্বাস)

হনুমান নিজের শক্তির কথা ভুলে গিয়েছিলেন, জাম্বুবান তাকে মনে করিয়ে দেওয়ার পর তিনি বিশাল সমুদ্র পার হতে পেরেছিলেন।

বিনিয়োগের শিক্ষা: সাধারণ মানুষ প্রায়ই ভাবেন যে বিনিয়োগ শুধু ধনীদের জন্য। কিন্তু সামান্য জমানো টাকা যে মিউচুয়াল ফান্ডের মাধ্যমে কত বড় হতে পারে, তা তারা বুঝতে পারেন না। একজন ডিস্ট্রিবিউটর হিসেবে আমাদের কাজ হলো জাম্বুবানের মতো আপনার সেই ‘আর্থিক শক্তির’ কথা মনে করিয়ে দেওয়া।

ব্যবহার: “সঞ্চয়ের ছোট শক্তিকে বড় সম্পদে পরিণত করার সময় এসেছে। আপনার পাশে আমরা আছি জাম্বুবানের মতো সঠিক দিকনির্দেশনা দিতে।”

পঞ্চপাণ্ডবের ঐক্য (পোর্টফোলিও ডাইভারসিফিকেশন)

পাঁচ পাণ্ডবের প্রত্যেকের আলাদা আলাদা শক্তি ছিল—ভীম গদাধর, অর্জুন তিরন্দাজ, সহদেব-নকুল জ্ঞানী। তারা যখন একসঙ্গে থাকতেন, তখন তাদের হারানো অসম্ভব ছিল।

বিনিয়োগের শিক্ষা: আপনার সব টাকা এক জায়গায় (যেমন শুধু সোনা বা শুধু ব্যাংকে) রাখবেন না। ইক্যুইটি, ডেট এবং হাইব্রিড ফান্ডের মিশ্রণে একটি ‘পাণ্ডব সৈন্যের’ মতো শক্তিশালী পোর্টফোলিও তৈরি করুন। এতে ঝুঁকি কমে এবং জয় নিশ্চিত হয়।

ব্যবহার: “সব টাকা এক পাত্রে নয়, পাঁচ পাণ্ডবের মতো শক্তিশালী এবং বৈচিত্র্যময় পোর্টফোলিও তৈরি করুন আমাদের সাথে।”

সাগরের বিশালতা এবং বিন্দু বিন্দু জল (Power of Small Savings)

পুরাণে বলা হয়, বিন্দু বিন্দু জলেই সিন্ধু (সাগর) তৈরি হয়। ছোট ছোট প্রচেষ্টাই শেষে বিশাল আকার ধারণ করে।

বিনিয়োগের শিক্ষা: অনেকে মনে করেন ৫০০০ বা ১০০০০ টাকা না হলে মিউচুয়াল ফান্ড শুরু করা যায় না। কিন্তু মাত্র ৫০০ টাকা দিয়ে শুরু করা SIP দীর্ঘসময়ে সাগরের মতো বিশাল তহবিল তৈরি করতে পারে।

ব্যবহার: “বিন্দু বিন্দু জলেই যেমন সাগর হয়, তেমনি আপনার সামান্য জমানো টাকা থেকেই তৈরি হবে আপনার আগামীর বিশাল সম্পদ।”